炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:东吴证券

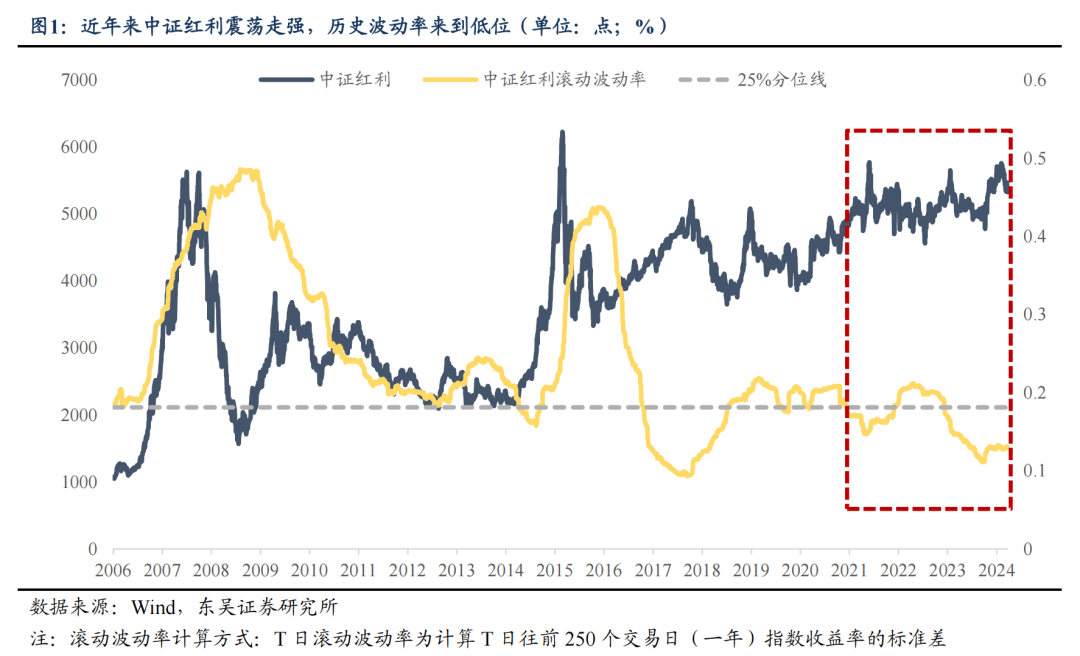

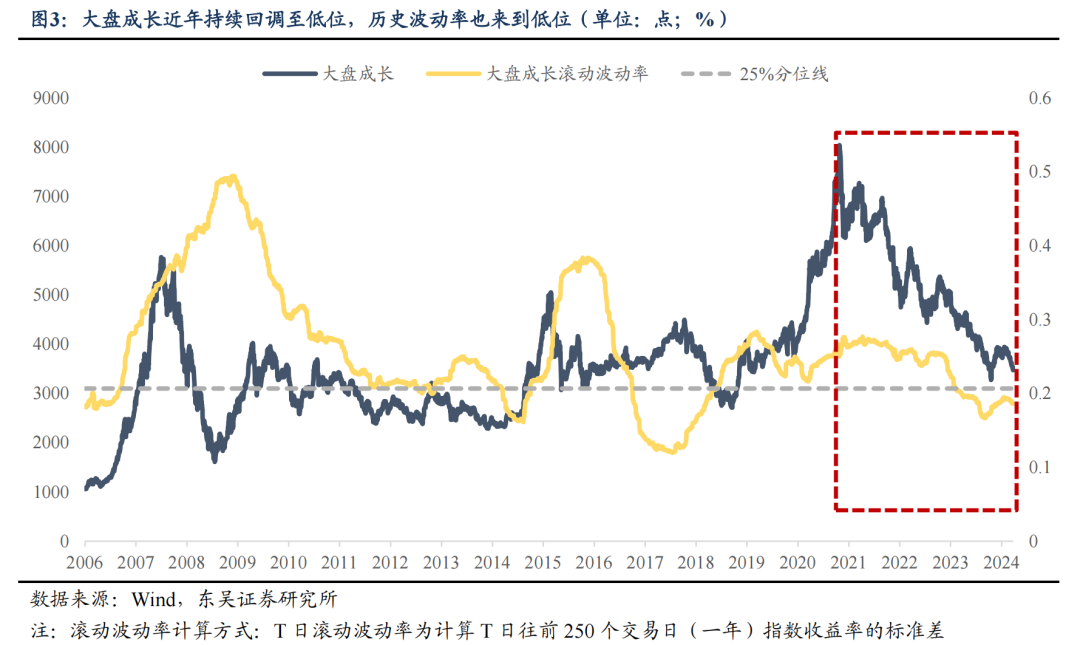

现时股市插足低波动气象

2022年好意思联储开启加息后,A股市集立场迎来切换。往时三年,红利颠簸走强而成长回调,市集资格万古辰的立场分化后插足低波气象。和过往怒放大合的走势不同,本轮红利行情上行偏缓,颠簸幅度较小,波动率一直保管在低位;红利财富的锚十年期国债收益率在本年下行2.2%后止跌,波动率也冉冉裁减;而成长立场在资格了一循环调后近半年呈现企稳态势,波动性也显耀走低。

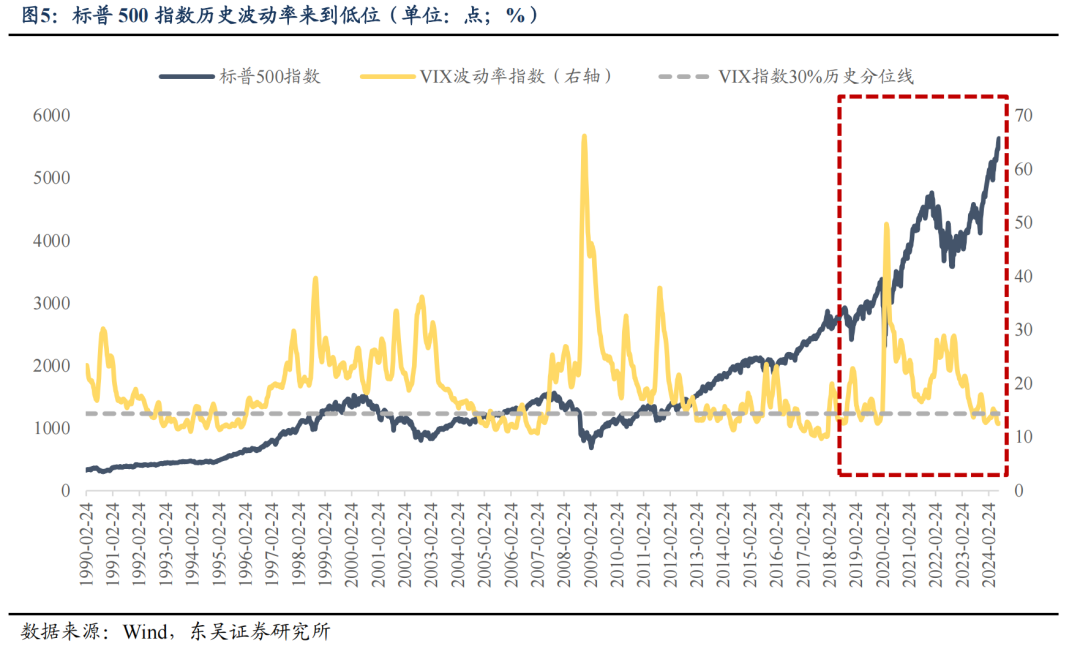

与此同期,好意思股纳指、标普500续立异高,估计市集波动率的VIX筹算自2022年以来颠簸下行,本年保管在12%隔邻,低于30%历史分位线,也插足了低波动的气象。

波动率偏低是市集高度共鸣后的往还遵循

波动率快速抬升同样伴跟着拐点的出现,而低波动气象时时是市集高度共鸣后的往还遵循。每轮行情由始至末,时时会呈现出波动性的冉冉不竭。波动性延续不竭的背后,是市集关于宏微不雅基本面一致预期冉冉变成的进程。前期,市集关于一些新的信号和迹象存在聚会上的“不对”,往还行径上也默契为“纠结反复”,导致市集的起落幅度偏大。跟着基本面要素呈现出明显的趋势性走向,新的一致预期也在冉冉变成,市集波动不竭。而插足到后期,投资者关于基本面趋势要素的消化总结已较为充分,往还共鸣性较强,此时新的宏不雅要素可能刚刚显现,尚未达到足以逆转共鸣的进度,导致市集仍沿着此前一致预期的场地进行自我强化,波动趋于安静。

从市集的订价要素来看,宏微不雅因子在本年上半年短少明显的角落变化,使得往还朝着共鸣的场地强化。宏不雅层面:2024年延续了此前好意思国经济韧性、中国经济弱复苏的式样。好意思元利率高企压制了大师需求使得补库弹性有限,同期制约了市集估值;而中国内需偏弱,地产、信用周期、通胀仍在低位,企业盈利改善有限。在这么的配景下,市集立场更偏精通,资金兴趣红利板块,科技成长回调。微不雅层面:公募、外资式微,险资为代表的中长期成本在策略支抓下加快流入,使得红利立场的演绎趋于极致化。

低波气象隐含市集依然变成了较为一致的预期。但高度共鸣的行情同样是脆弱的,订价要素的角落变化会使得共鸣剖析,市集波动率将均值回升,处于极致订价区间的财富有望迎来回转。

式样正在发生变化,市集波动率将发生均值追忆

式样正在发生一些积极的角落变化:近日国外流动性宽松信号频出,利好资金回流。金融环境趋松下大师制造业需求有望迎往来暖,激动海表里共振补库。

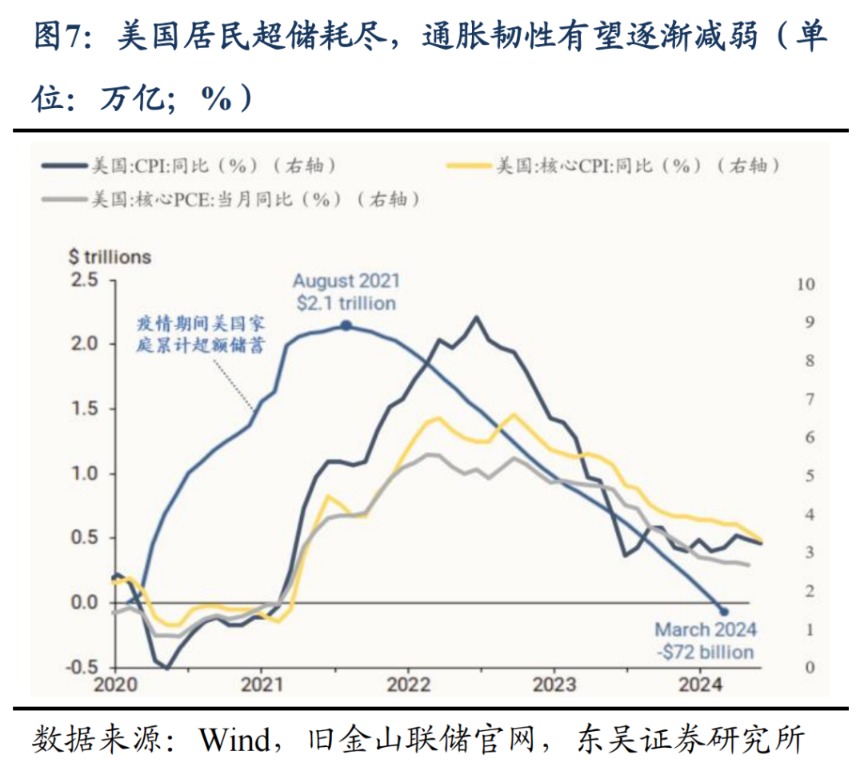

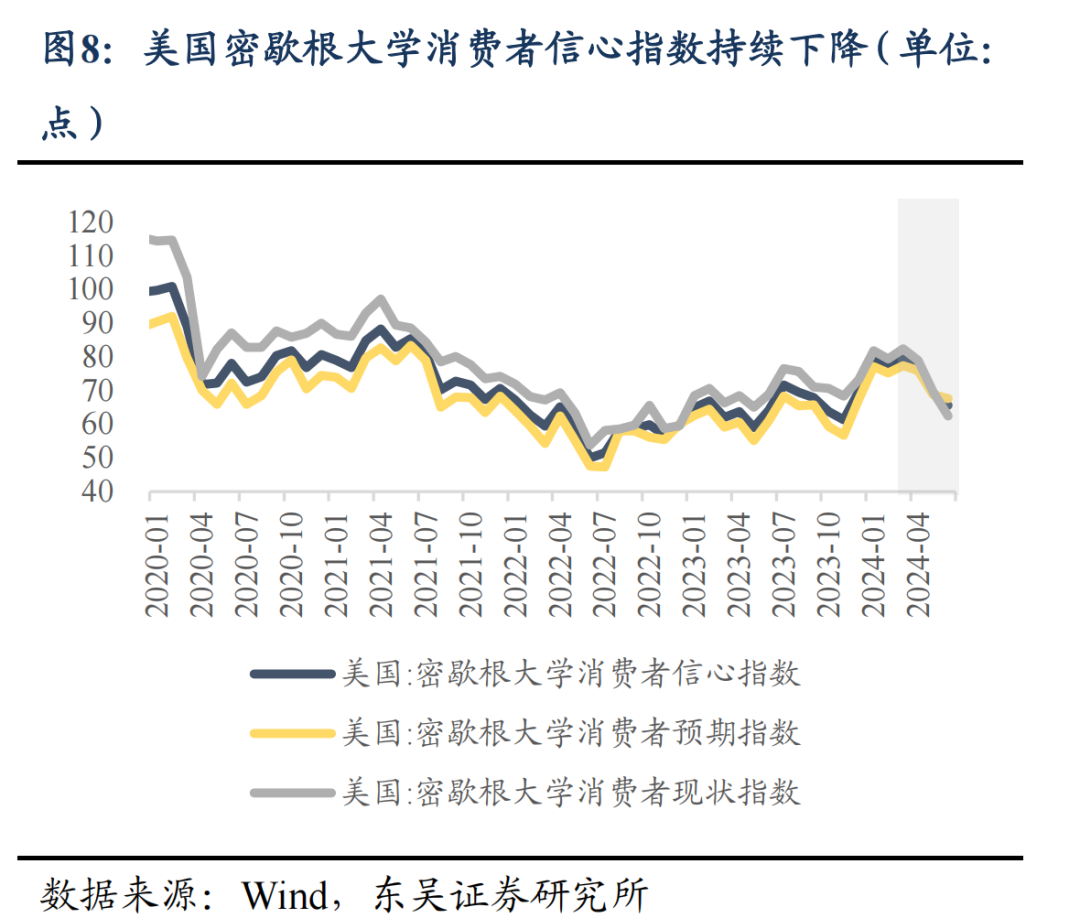

第一,好意思国处作事需求高位回落,消费关于好意思国经济韧性的支抓正冉冉削弱。从消费者开销和信心来看,好意思国零卖数据自满消费呈现冉冉降温态势,6月好意思国密歇根大学消费者信心指数降至65.6,处于23 年末以来的最低水平。处作事景气方面,6月好意思国处作事景气堕入萎缩,ISM处作事PMI由上月的53.8%降至48.8%,环比降幅高达5pct,零落速率为近4年来最快。收货于疫情本事政府对住户的大规模补贴,好意思国此前强壮的消费需求是助推通胀韧性的关键,因此消费处作事的回落至关蹙迫。基于旧金山联储的最新测算,适度本年3月,疫情本事政府大规模补贴变成的住户超储已消费殆尽,消费关于好意思国经济通胀韧性的支抓正冉冉削弱。

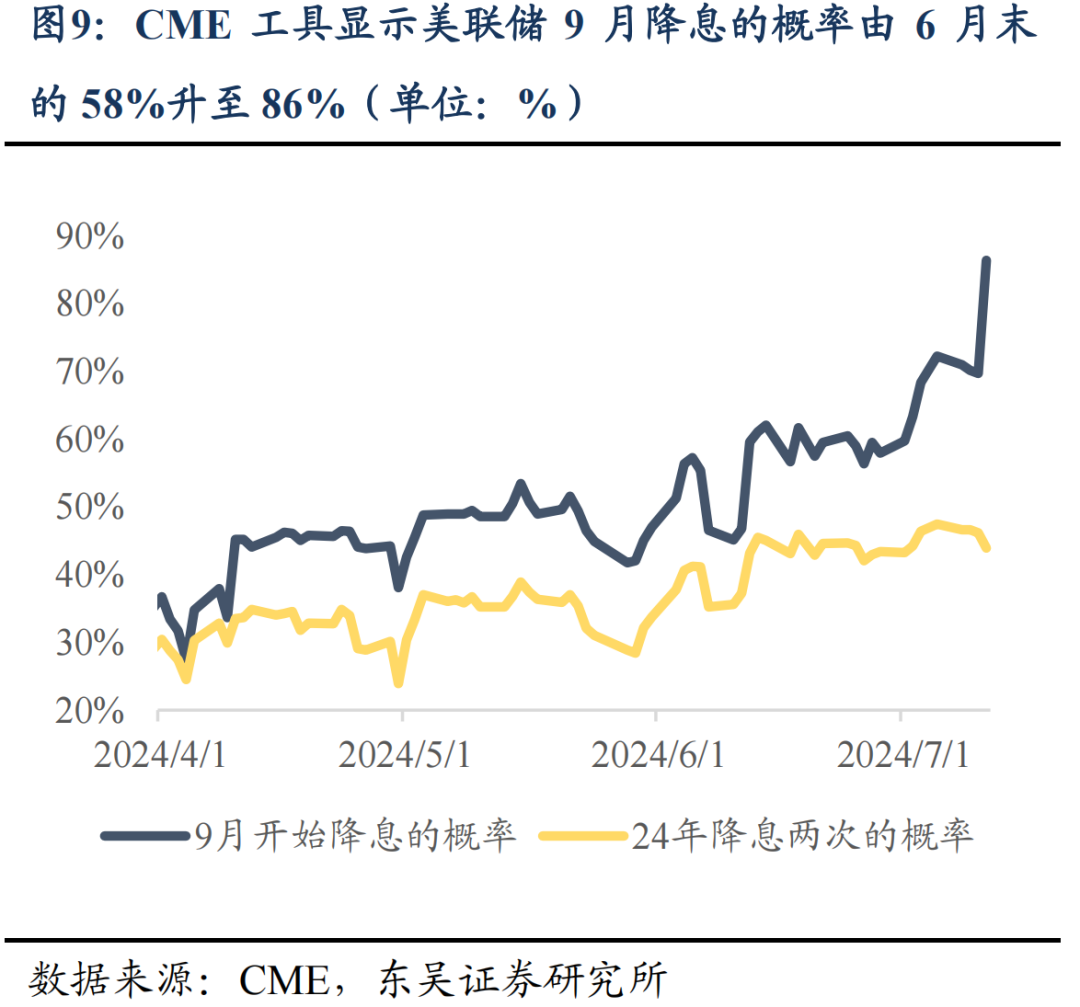

第二,通胀回落,联储放鸽,降息预期再度升温,有望激动中国财富价值建树。6月好意思国CPI同比飞腾3%,低于预期的3.1%,环比下跌0.1%,是自2020年5月以来初度出现环比下跌,通胀韧性进一步缓解,重叠日前鲍威尔偏鸽表态“无需比及通胀率降至2%才驱动降息”,降息预期大幅提振。适度7月12日,CME用具自满好意思联储9月降息的概率由6月末的58%升至86%,国外流动性宽松预期升温,利好外资回流,中国财富价钱将迎来建树。

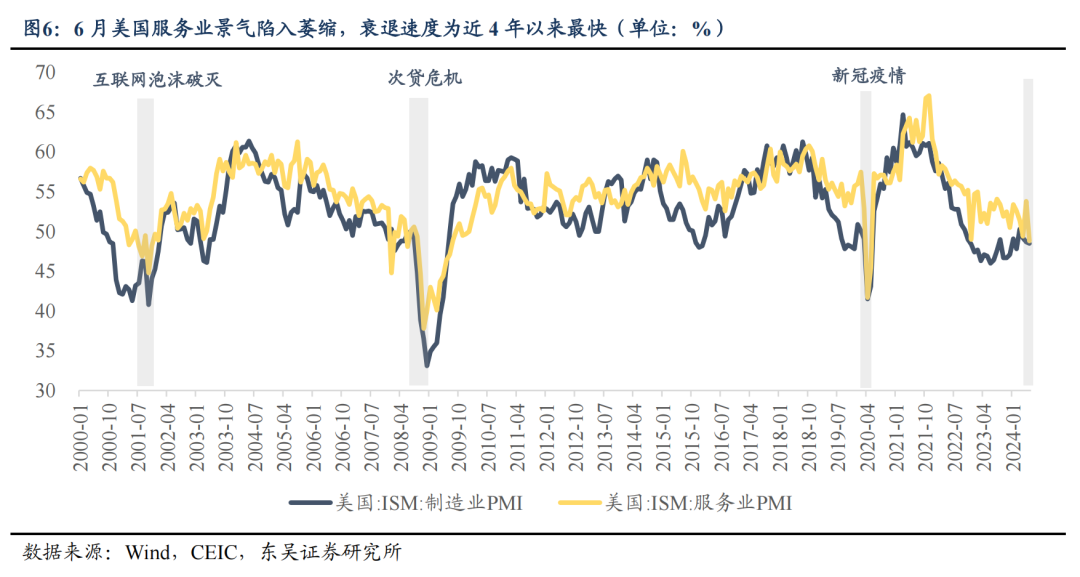

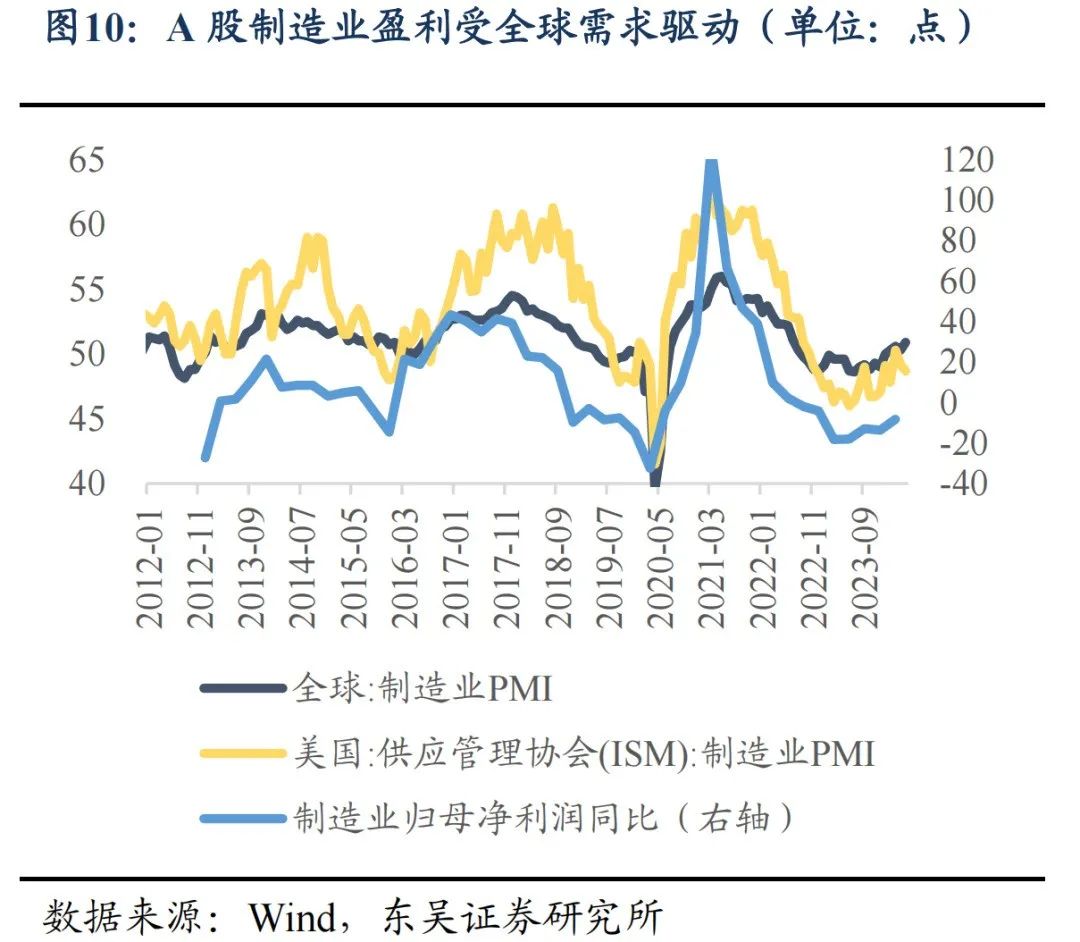

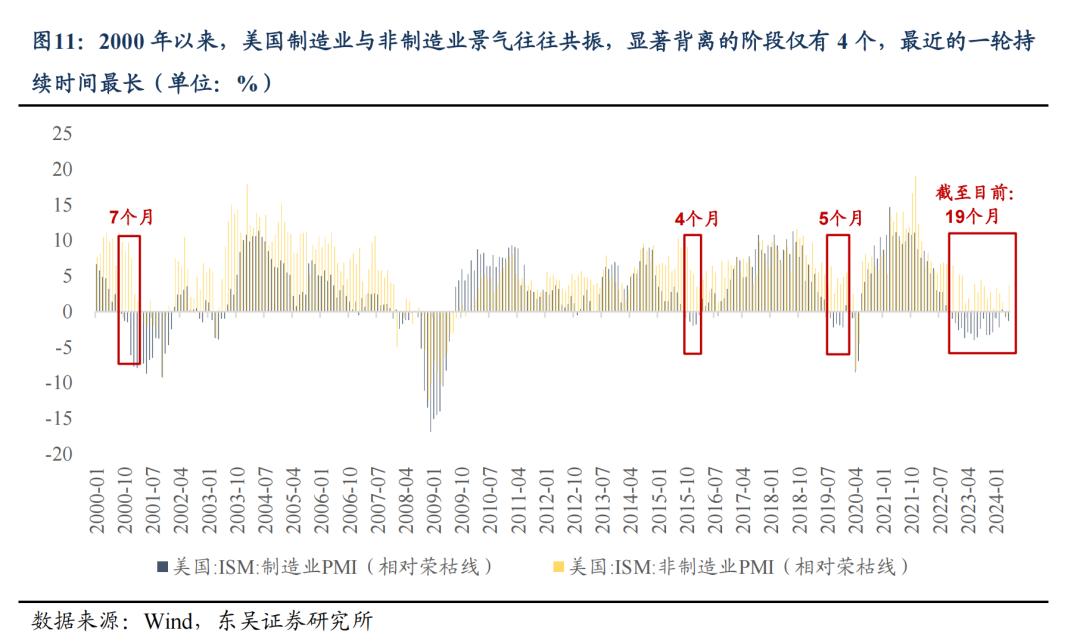

第三,好意思国通胀回落之下,制造业景气上行的压制得以缓解,海表里补库空间扩大,对国内制造业的盈利起到支抓。2022年末至本年5月,好意思国制造业和非制造业长期背离,骨子在于住户超储激动处作事景气、通胀高增,而金融环境偏紧下制造业需求承压。6月,好意思国处作事快速零落、通胀回落,金融条目趋松环境下制造业需求有望改善,景气上行的制肘或得以缓解。连年,A股制造业盈利受大师需求驱动,因此在现时大师需求回升的配景下,国内工业产能愚弄率有望培育、激勉补库需求,对制造业盈利变成支抓。

市集波动率回升将激动A股立场迎来切换

市集现在处于低波气象,对宏不雅基本面要素和大类财富的往还齐趋于极致。宏不雅层面:大师制造业需求低位回升、好意思国处作事需求刚驱动高位回落;国内信用周期仍在低位,波动幅度在连年已显耀不竭;大类财富方面:中国权利市集底部蓄势,好意思股趋势性新高,波动率均来到历史低位;好意思元利率高位保管颠簸、国债利率低位企稳,颠簸宽度明显收窄;A股立场层面:近三年红利立场崛起,成长式微,立场分化达到较为极致的水平,波动率也显耀裁减。

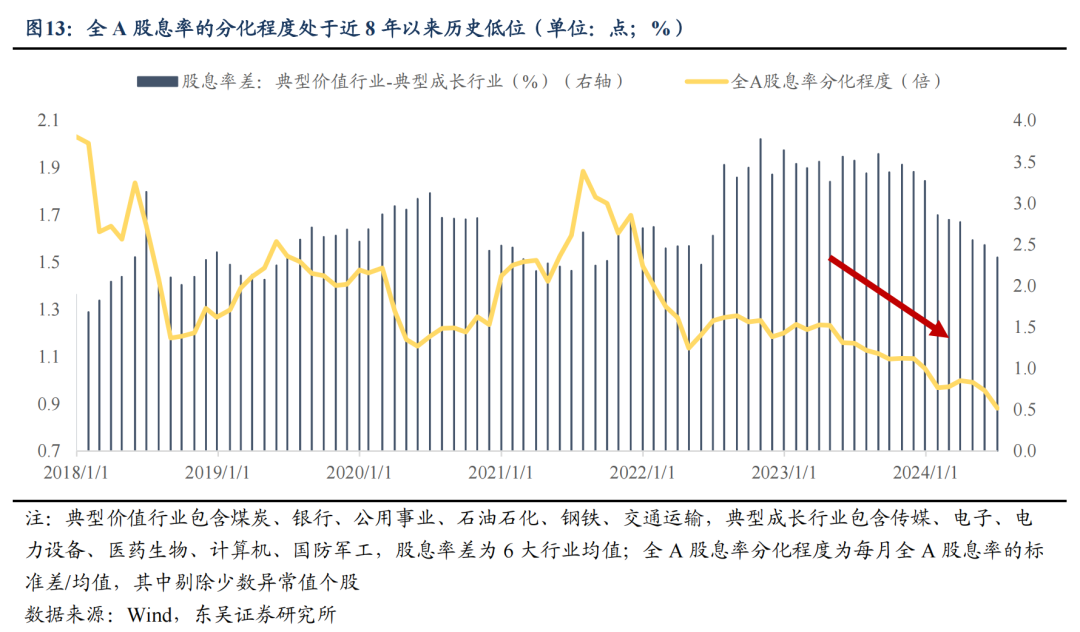

积极要素冉冉累积,有望成为市集逆转共鸣性往还的关键。预期产生不对后,市集波动率将从低位回升,立场行情或将迎来切换。6月好意思国CPI超预期回过期,降绝往还重燃,好意思元利率下行后预期将重塑,市集的波动率将会均值追忆,新一轮行情也将在不对和夷犹中伸开。本轮红利立场的演绎在时辰和空间纬度均已高出前两轮,且全A股息率的分化进度达到了历史极低水平,后续市集立场有望迎来切换。

风险教唆:国内经济复苏速率不足预期;国外通胀及原油扰动下跌息节律不足预期;地缘政事风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭